Article paru en version aménagée dans le numéro de Septembre 2012 de la revue « Le Débat«

La « transition énergétique », beaucoup la voient comme un débat technique, au surplus limité à l’électricité – nucléaire ou pas, gaz de schiste ou pas, éolien ou pas – sans comprendre que l’énergie est le sang des sociétés industrielles (dont la France fait partie), et que ce qui compte n’est pas tant son prix que le volume disponible : l’énergie est ce qui pilote l’activité économique au premier ordre, avant le travail et le capital.

La France a désormais accès à de moins en moins de pétrole, de moins en moins de gaz, et cela a commencé à mettre le pays en stagnation ou récession, situation qui a toutes les chances de durer. Il faut en tirer les conséquences pour dessiner un avenir enthousiasmant alors que l’expansion perpétuelle ne reviendra probablement pas. Notre première priorité est de nous débarrasser des combustibles fossiles, et pas du tout du nucléaire.

NB : le texte ci-dessous est une version « en ligne » d’une note que j’ai envoyée à qui j’ai pu à la suite de l’élection de M. Hollande. Elle contient donc quelques répétitions dans le texte au lieu de liens qui renvoient à des explications disponibles ailleurs. J’espère que le lecteur voudra bien m’en excuser !

Une version « expliquée avec les mains » (comprendre une vidéo !) de cette note est aussi disponible ci-dessous :

Depuis quelques années, le terme de « transition énergétique » est de plus en plus fréquemment employé en Europe, essentiellement en conséquence des négociations climat qui sont devenues une affaire importante dans les années 2000. Par la suite, un nombre grandissant de personnes l’ont également employé :

- pour désigner le remplacement souhaité d’une partie du nucléaire par « autre chose » (objectif qui est soit neutre soit antagoniste avec la lutte contre le changement climatique).

De ce fait, il devient évident que les divers protagonistes qui utilisent cette expression ne lui donnent pas la même signification, ni en termes d’objectif, ni en termes de moyens, ni en termes de conséquences si elle se produit… ou si elle ne se produit pas. Sans prétendre en rien à mettre tout le monde d’accord, objectif très certainement inatteignable (!), la présente note donne quelques indications sur le contexte dans lequel toute réflexion sur notre avenir énergétique doit prendre place, à cause du lien très fort, mais mal connu, qui lie énergie et économie.

Il y aura très vraisemblablement de moins en moins de croissance économique en Europe

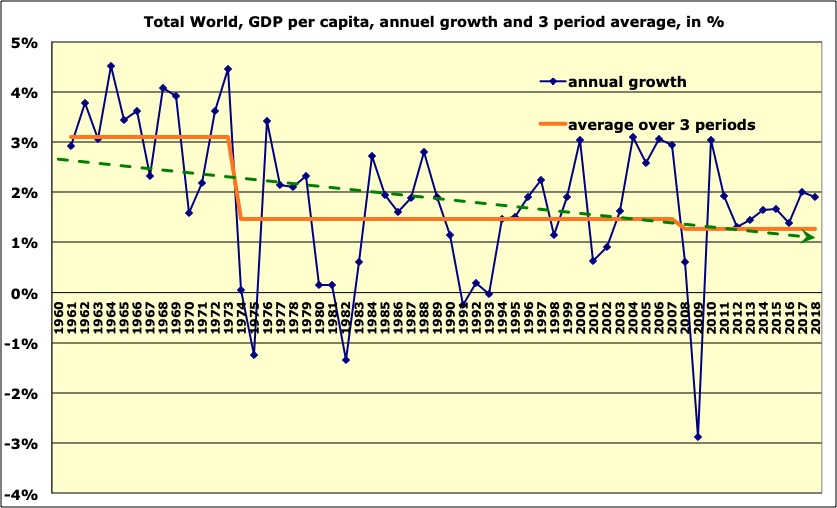

Avant même tout attribution à une cause particulière, il est possible d’observer que la croissance annuelle moyenne du PIB par tête dans le monde a évolué en baisse quasi-constante depuis 1960 (je n’ai pas de statistiques pour les années précédentes, c’est juste pour cela que je commence en 1960 !) :

- elle a été de +3,5% par an en moyenne pendant les années 1960,

- elle a été de +2% par an en moyenne pendant les années 1970,

- elle a été d’un peu moins de +1,5% par an en moyenne pendant les années 1980, 1990 et 2000 (et de 0,4% par an en moyenne entre 2007 et 2012).

Evolution annuelle du PIB par tête depuis 1960, moyenne mondiale.

La courbe rouge représente l’évolution de la moyenne par décennie, et la courbe verte la tendance sur la période.

Source : Banque Mondiale, 2015

Mais les grandes zones qui composent le monde n’ont pas toutes évolué de la même manière. Le déplacement des activités productives vers l’Asie et les émergents hors Asie (Mexique, Brésil) a engendré une croissance par personne supérieure à la moyenne dans ces zones, et, de ce fait, si nous regardons l’Europe ou la France, on y constate une franche baisse au cours des 5 décennies qui viennent de s’écouler.

Evolution annuelle du PIB par tête depuis 1960, moyenne pour l’Union Européenne.

La courbe rouge représente l’évolution de la moyenne par décennie (et la moyenne 2011 – 2014 pour la décennie en cours), et la courbe verte la tendance sur la période.

Source : Banque Mondiale, 2015

Evolution annuelle du PIB par tête depuis 1960, moyenne pour la France.

La courbe rouge représente l’évolution de la moyenne par décennie (et la moyenne 2011 – 2014 pour la décennie en cours), et la courbe verte la tendance sur la période.

Source : Banque Mondiale, 2015

Depuis le 2è choc pétrolier (1980), la France n’a plus jamais connu une croissance du PIB par tête supérieure à 2% par an. L’évolution a exactement la même forme en « marches d’escalier descendantes » en Allemagne, en Italie, en Espagne, et dans nombre de pays occidentaux. Seuls les pays à forte activité financière ont fait un peu mieux dans les années 80 et 90… avant la chute récente. Sur la première décennie du 21è siècle, aucun vieux pays industrialisé de taille significative n’a fait mieux que 1% par an pour la croissance du PIB par personne.

Avant de revenir à notre propos principal, pourquoi est-ce que la financiarisation des activités a permis de mieux « résister » à la fin du siècle dernier ? A cause d’une petite subtilité dans le calcul du PIB. En effet, rappelons que ce dernier est par définition la valeur agrégée de tous les biens et services produits dans l’année et disponibles pour la consommation finale. Quand un bien courant (une paire de chaussures, un kilo de pommes) voit son prix augmenter d’une année sur l’autre, cette hausse n’est pas considérée comme une hausse de sa valeur réelle, mais comme de l’inflation, et cette hausse est déduite du calcul du PIB (on requalifie la hausse en inflation).

Par contre, quand la hausse concerne un actif (de l’immobilier, des actions, ou… un tableau de maître), elle vient alimenter de multiples manières la hausse du PIB : elle engendre une hausse du montant des prêts et donc du produit bancaire (qui entre dans le PIB), une hausse des commissions d’intermédiaires (généralement calculées en proportion de la valeur du bien vendu) qui entrent dans le PIB, une hausse des taxes liées à la vente et donc une hausse des services publics financés par ces taxes (qui entrent dans le PIB), et bien sûr une hausse de la consommation des bénéficiaires des plus-values qui vont dépenser une partie de leur argent. Le seul petit inconvénient du système est qu’il est réversible : quand les bulles se dégonflent le PIB se met alors à baisser de manière accélérée (aucun système n’est parfait). Dit encore autrement, les bulles spéculatives sur l’immobilier ou les actifs financiers constituent une très bonne manière de faire monter le PIB… tant qu’elles durent !

Nous allons maintenant voir qu’il y a une raison « énergétique » à ce que la croissance du PIB par personne ralentisse depuis 1960, et cette raison va continuer à s’appliquer à l’avenir. De ce fait, le plus probable est que le taux de croissance annuel moyen du PIB par tête sera nul ou négatif pour la décennie 2010-2020 en France. Tout plan économique qui nécessite, pour se réaliser, le retour à une « croissance durable« , se terminera donc par une crise majeure, « non anticipée » par ceux qui regardent juste l’économie passée, mais parfaitement logique à cause du lien énergie-économie détaillé ci-dessous. En particulier, si le flux d’investissements à réaliser dans les infrastructures de la « transition énergétique » doit simplement être un corollaire d’une croissance économique retrouvée, il ne se réalisera pas.

Cette évolution a une cause principale : le tassement de l’énergie disponible par personne

L’économie classique, aujourd’hui dominante dans les analyses censées guider la construction des plans pour l’avenir, a théorisé la production comme résultant du capital et du travail : P = F(K,W). Avec cette vision, le PIB par personne évolue comme la quantité de travail disponible par personne, et le capital disponible par personne. A ce compte là, le PIB « doit croître » si l’on favorise l’accès au travail – par exemple en baissant les charges – et l’accès au capital – par exemple en favorisant le crédit.

Comme l’énergie n’existe pas dans cette équation (pas plus que les autres ressources naturelles), cette approche ne suggère pas que le PIB doive monter ou descende en fonction de la quantité d’énergie disponible (ou des ressources naturelles disponibles). Or l’observation des statistiques montre pourtant que c’est bien cela qui se passe.

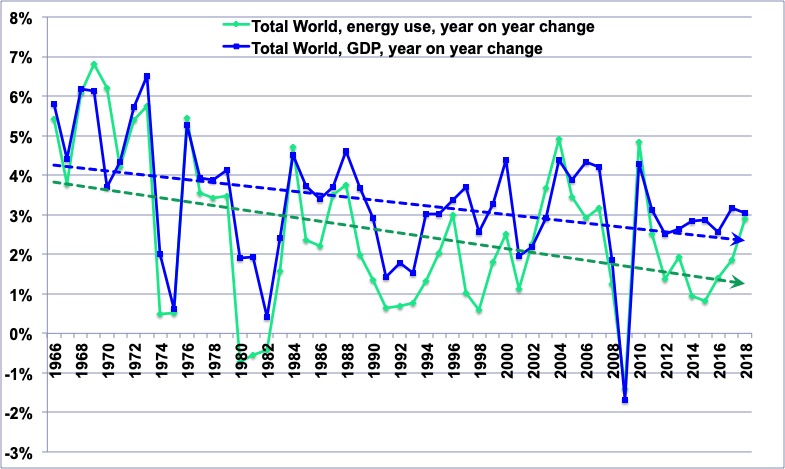

Evolution comparée, depuis 1960, du PIB mondial (courbe bleue, en anglais PIB se dit GDP), et de la consommation mondiale d’énergie, hors bois (courbe verte, attention il s’agit de kWh, pas de prix !).

Ce qui est représenté pour chaque année est le pourcentage de variation par rapport à l’année précédente.

Il est facile de constater que les deux évoluent quasiment de concert. Il est aussi intéressant de noter qu’en 1980, 1989, 1997, et 2005 la variation à la baisse sur l’énergie a précédé – de peu, certes – celle sur le PIB.

NB : la valeur de la courbe verte pour 1965 n’est pas significative, car il y a une rupture de série.

Compilation de l’auteur sur sources primaires BP statistical review, 2015, et Banque Mondiale (PIB), 2015

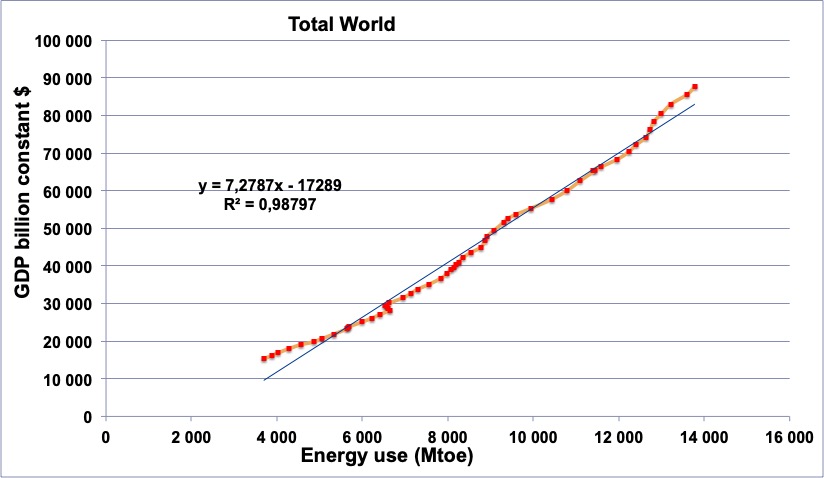

PIB mondial en milliards de dollars constants de 2014 (axe vertical) en fonction de la consommation d’énergie mondiale en millions de tonnes équivalent pétrole (axe horizontal), pour les années 1965 à 2014.

La corrélation entre les deux grandeurs apparaît clairement.

Compilation de l’auteur sur sources primaires BP statistical review, 2015, et Banque Mondiale (PIB), 2015.

Le lecteur verra facilement qu’il y a une corrélation majeure entre les deux dans le graphique ci-dessus, et la suite de cette note va montrer :

- que cela est en fait une relation de cause à effet, le PIB étant au premier ordre une fonction de l’énergie disponible (et non de son prix),

- que de ce fait la variation future du PIB ne dépend désormais, en première approximation, que de la variation de la quantité d’énergie disponible.

Pourquoi ce rôle central de l’énergie ? Parce que, par définition même, l’énergie est la grandeur qui, en physique, caractérise la transformation d’un système. Dès lors que l’on chauffe, refroidit, déplace, tord, extrude, lamine, grave, pompe, coupe, soude, assemble, dissocie, etc, on a besoin d’énergie. Plus le flux manipulé est important, plus la quantité d’énergie mise en jeu est importante.

Or, notre système économique n’est rien d’autre que de la transformation à large échelle de ressources naturelles en « autre chose » (du sable en verre, des minerais en voitures, tables et couteaux, de la photosynthèse ou du pétrole en vêtements, etc). Du coup, grâce à l’énergie, nous pouvons utiliser de plus en plus de machines qui chauffent, refroidissent, montent, descendent, extrudent, étirent, aplatissent, transportent, tordent, creusent, vident, pompent, transmettent, impriment, tissent, etc, avec une puissance considérablement plus importante que celle que nos bras et nos jambes.

L’apparition d’énergie à profusion a donc permis d’augmenter de manière faramineuse tous les flux physiques qui sous-tendent notre activité productive, et dont le PIB est une traduction monétaire partielle.

En passant du forgeron qui manie la masse au laminoir industriel actionné par l’électricité, ou du four à chaux artisanal de bord de mer à la cimenterie moderne, le flux de matière manipulé par personne a été augmenté d’un facteur supérieur à 1.000. Même dans les services nous retrouvons de tels multiples : un moteur de camion (le transport est dans les services) est 4000 fois plus puissant que les muscles de son conducteur, et un employé de bureau du 21è siècle utilise pour sa seule activité professionnelle autant d’énergie pour son travail (fabrication de son informatique et de son bureau comprises) que ce qu’utilisait un Français des années 1950 pour l’ensemble de son activité professionnelle et personnelle. Et si le chauffage n’existait pas, il faudrait diviser la surface par employé de bureau par 20 pour que la chaleur corporelle suffise à chauffer

Un autre exemple : fabriquer un ordinateur suppose la mise en route de flux physiques considérables – activités minières, métallurgie et industrie, production électrique pour alimenter des usines qui fabriquent les composants, transports intermédiaires, etc – mais qui se produisent hors des villes, et à l’étranger en ce qui nous concerne. Même l’économie dite « dématérialisée » est donc fortement consommatrice de ressources transformées, et … d’énergie. Mais ces flux sont inaccessibles aux sens (toucher, odorat, ouïe, vision, goût) des urbains français, dont les économistes – et les dirigeants politiques – font partie. Ces derniers, qui voient juste des ordinateurs sortir d’une boutique, ont donc l’impression que la « dématérialisation » est une réponse à la contrainte sur les ressources, alors que l’examen physique montre qu’elle n’existe que dans un monde très consommateur d’énergie. Sans énergie à profusion on reviendrait aux livres de comptes sur du papier !

Pour refléter cette réalité physique, on peut écrire une fonction de production qui soit une égalité stricte qui parte tout simplement de l’énergie, comme suit :

PIB= \frac{PIB} {Energie}\times{Energie}

Dans cette équation, le terme « énergie » représente la quantité d’énergie consommée (en kWh, mais pas en euros) et le terme PIB/Energie désigne la quantité de PIB que l’on peut obtenir avec un kWh d’énergie. C’est la fameuse « efficacité énergétique de l’économie », et cela reflète le flux physique qu’il faut provoquer (en laminant, en chauffant, en transportant, etc) pour que la valeur monétaire de ce flux (le produit ou service à l’arrivée) soit égale à un euro.

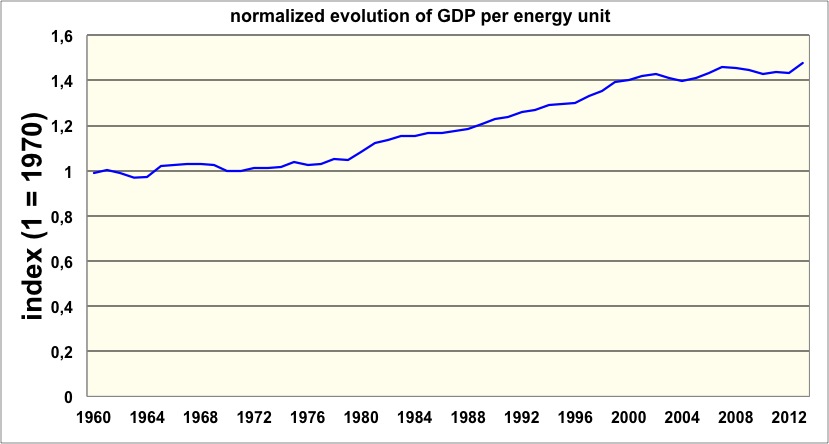

L’augmentation de ce terme signifie que l’économie se « dématérialise », c’est-à-dire que l’on peut obtenir plus de PIB (en pratique plus de biens et services) pour une même quantité d’énergie, ou encore plus de PIB pour la même quantité de flux physiques. Mais comme il n’est pas si facile de fabriquer une table ou construire un immeuble avec 10 fois moins d’énergie d’un simple claquement de doigts, et que d’augmenter cette efficacité suppose souvent d’investir massivement (dans de nouvelles usines, de nouveaux immeubles, de nouvelles voitures, de nouvelles centrales électriques, etc), ce terme, en moyenne mondiale, évolue très lentement. Il s’est amélioré de… seulement 40% en 50 ans, soit +0,8% par an.

Evolution du PIB produit avec une quantité d’énergie donnée, base 1 en 1970 (moyenne mondiale).

Entre 1960 et 2013 ce terme a augmenté de 40% seulement, ce qui signifie qu’avec la même quantité d’énergie on a pu faire environ 0,8% de PIB en plus chaque année.

En fait, pendant la décennie 1960, le gain a été nul, ce qui peut s’expliquer par le fait que l’énergie était disponible sans limites, et à un prix de plus en plus bas. Par ailleurs, après les chocs pétroliers de 1974 et 2007 ce terme commence par évoluer dans le mauvais sens, ce qui peut sembler étonnant en période d’énergie devenue chère. Mais c’est en fait logique en période de crise économique : des capitaux abondants sont indispensables pour économiser rapidement de l’énergie, que ce soit pour les entreprises ou les particuliers (car il faut changer les véhicules, les bâtiments, les usines, etc), et en période de crise ces capitaux se font plus rares (voir plus bas).

Notons enfin cette chose amusante : dans une économie agraire (par exemple un pays de l’Afrique sub-saharienne), sans énergie fossile (ou quasiment), un paysan « pauvre » produit un PIB de l’ordre du dollar par jour, avec la seule énergie de son corps, qui n’excède pas un kWh d’énergie mécanique par jour. L’efficacité énergétique du PIB y est donc de 1 dollar par kWh, ou à peu près.

Dans les pays occidentaux, le PIB par personne est de quelques dizaines de milliers de dollars par an, et la consommation d’énergie de l’ordre de 50.000 kWh par an : nous sommes donc aussi à 1 dollar par kWh ! Et cela signifie une chose intéressante : dans les débuts de l’industrialisation, l’efficacité énergétique de l’économie ne s’améliore pas du tout, mais se dégrade (cela se constate notamment sur les 30 dernières années dans nombre de pays d’Asie du Sud Est). Simplement la courbe ci-dessus ne part pas des débuts de l’industrialisation pour le monde…

Calculs de l’auteur sur sources diverses (énergie=Schilling et al, BP stat, Global Carbon Budget ; PIB = Banque Mondiale, 2015)

Nous allons maintenant continuer le raisonnement en raisonnant par personne, car les individus ne « voient » pas le PIB, mais le PIB par personne, qui se rapporte directement aux revenus, au pouvoir d’achat, et au chômage. Au niveau d’un individu, nous pouvons alors écrire :

\frac{PIB} {Personne}= \frac{PIB} {Energie}\times \frac{Energie} {Personne}

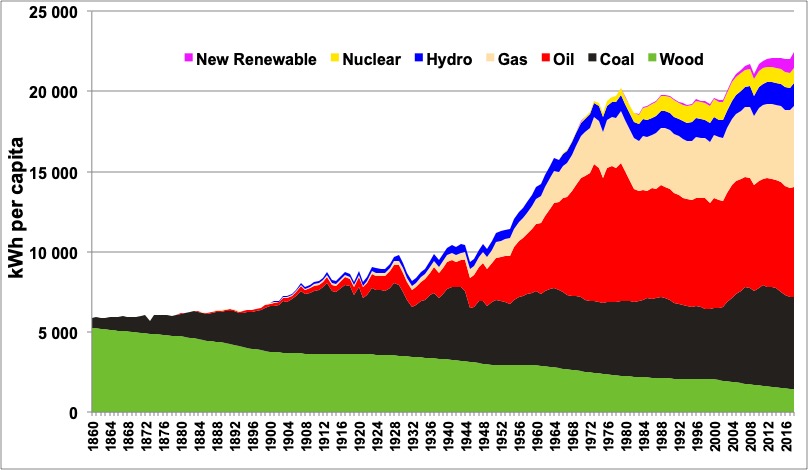

Le terme Energie/Personne lui, représente la quantité d’énergie disponible par individu, qui a connu une augmentation incessante entre la révolution industrielle et 1980, date à laquelle l’évolution a brutalement changé.

Evolution de la consommation d’énergie par personne, en moyenne mondiale, depuis 1860, bois inclus.

L’axe vertical est gradué en kWh ; un terrien dispose donc, en moyenne, d’environ 20.000 kWh par an (en comparaison l’énergie mécanique fournie par son propre corps est de l’ordre de 100 kWh par an).

La catégorie « other » comprend éolien et autres renouvelables « nouvelles ».

Le bois (« wood« ) est estimé par mes soins à partir de quelques données partielles.

On note trois temps dans l’évolution ci-dessus :

- jusqu’en 1979 (2è choc pétrolier), la quantité d’énergie par personne est fortement croissante,

- après elle est quasi-constante jusqu’au début des années 2000,

- Et enfin elle « remonte » au courant des années 2000, pendant la période de très forte croissance… qui a surtout concerné les pays émergents, s’est faite « au charbon », énergie qui dans ces pays se place globalement devant le pétrole.

Compilation de l’auteur sur sources primaires Shilling et al. 1977, BP Statistical Review 2015, Nations Unies.

Ce graphique montre clairement que, au niveau mondial :

- l’énergie fossile reste reine (80% du total),

- les « nouvelles renouvelables » sont insignifiantes (il faudrait qu’elles augmentent de 80% par an pour compenser un déclin de 2% par an du seul pétrole par personne, et ce taux de déclin est presque déjà là).

- les seules énergies non carbonées significatives sont la biomasse (10% du total), l’hydroélectricité et le nucléaire (5% du total chaque en équivalent primaire).

Ce graphique montre également que, après avoir crû au rythme de 2,5% par an (3% pour les énergies hors bois) pendant plus d’un siècle (de 1860 à 1980), le terme Energie/personne a quasiment cessé d’augmenter depuis, se « tassant » à 0,4% par an sur les 30 dernières années. En fait, la variation a même été légèrement négative pour les économies matures, la hausse se concentrant pour l’essentiel dans les pays émergents (qui ont désormais pas mal émergé !). Voyons maintenant ce que cela signifie pour le PIB par personne avec notre équation :

- Le terme Energie/Personne est passé d’une augmentation de 2,5% par an avant 1980 à 0,4% après.

- Le terme PIB/Energie est resté en croissance à environ 0,8% par an.

- le PIB/Personne est de ce fait brutalement passé, en 1980, d’environ 3% de croissance annuelle à seulement 1,2% (ce qui se constate sur le premier graphique de cette note). A cette époque l’essentiel du PIB venait des pays occidentaux (les pays de l’OCDE représentaient 85% du PIB mondial en 1980 ; la Chine 1% et le Brésil 2%), et donc cette évolution du PIB par personne a concerné essentiellement les pays dits industrialisés.

\frac{PIB} {Personne}= \frac{PIB} {Energie}\times \frac{Energie} {Personne}

Avant 1980

\frac{PIB} {Personne}= \frac{PIB} {Energie}\times \frac{Energie} {Personne}

Après 1980

Mais ces pays avaient construit un système redistributif qui était calé sur une augmentation des dépenses de 3% par an et par personne, avec en face des revenus qui augmentaient à la même vitesse, essentiellement parce qu’ils représentent une fraction du PIB. En effet, aucun pays occidental n’a de recettes fiscales significatives venant du stock accumulé – c’est-à-dire du capital ; ils ont tous l’essentiel de leurs impôts prélevés sur des flux, comme les revenus ou les dépenses de consommation.

De ce fait, la dépense publique (salaires des fonctionnaires et nombre de ces derniers, budgets d’investissement, etc), qui avait été organisée avec un rythme d’augmentation de 3% par an (par exemple en promettant des augmentations et des avancements à l’ancienneté, en programmant des augmentations de tel ou tel budget d’investissement sur des durées longues, etc), a du brutalement faire face à une stagnation des recettes, alors que la hausse des dépenses était très difficile à arrêter.

Les deux premiers chocs pétroliers, marquant cette halte dans la croissance de l’énergie par personne, ont engendré l’apparition, dans tous les pays industrialisés, et indépendamment de la couleur politique du pouvoir en place, d’un endettement croissant de l’état et des entités « satellite » (comptes sociaux, collectivités locales, etc).

Dans toutes les démocraties industrielles, la réponse au problème a été, jusqu’à maintenant, de prier pour le retour du Jedi « croissance ». Comme le retour de la croissance perpétuelle signifierait le retour de l’augmentation perpétuelle de l’énergie par personne, je laisse mon cher lecteur (ou ma chère lectrice) en tirer ses propres conclusions sur les chances de succès de nos prières !

Cette évolution a aussi provoqué un endettement croissant des ménages et des entreprises. Pourquoi les ménages et les entreprises ? Parce que les pouvoirs en place ont alors favorisé l’accès au crédit pour faire repartir les investissements, pensant qu’ensuite le PIB suivrait (puisque P = F(K,W)). Mais sans énergie supplémentaire pour « donner à manger » aux machines ainsi financées (puisque ce n’est pas d’abord le nombre de salariés qui compte en pareil cas, mais d’abord l’énergie disponible), ce raisonnement s’est avéré invalide : le PIB n’est pas reparti en hausse perpétuelle – il n’y avait plus assez d’énergie pour faire tourner les usines et transports – mais la dette est restée. Sans croissance, elle finira par s’apurer par l’inflation ou des crises plus violentes.

Ce lien énergie-économie est encore plus vrai pour le pétrole

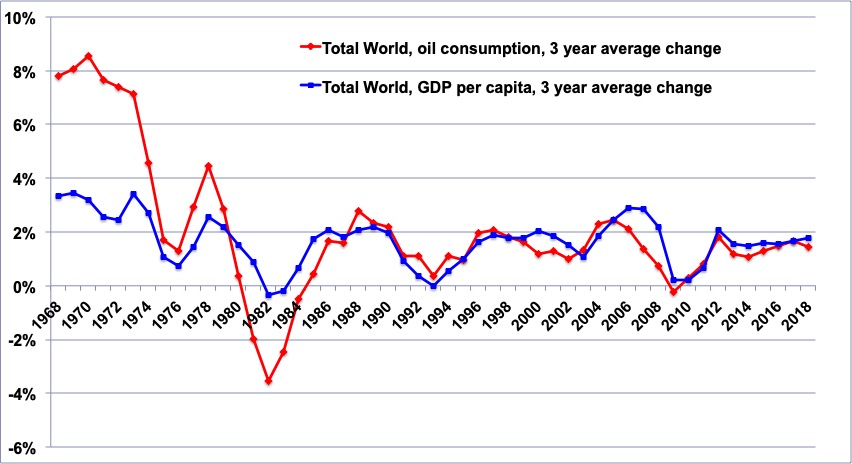

La mondialisation (et l’étalement urbain) a rendu tout le système économique très dépendant du transport. Or 98% du transport mondial (95% du transport terrestre, et 100% du transport maritime et aérien) dépend du pétrole. De ce fait, l’asservissement du système économique à la quantité de pétrole disponible (et non à son prix) est majeur, ce qui se constate aisément en observant les variations comparées de la production pétrolière mondiale et du PIB par tête mondial.

Variations respectives, depuis 1965, de la quantité de pétrole produite (donc consommée) dans le monde (pas du prix !), en violet, et du PIB par personne en moyenne mondiale, en bleu.

Dans les deux cas de figure il s’agit de moyennes glissantes sur 3 ans.

On constate en premier lieu que depuis 1985 la variation du PIB par personne devient du même ordre que celle du pétrole par personne, alors qu’avant elle était plus faible.

Cela suggère que notre économie n’est pas devenue moins dépendante du pétrole depuis les chocs pétroliers, mais que à cause de la mondialisation elle l’est encore plus.

On constate aussi qu’en 1998 et en 2005 le ralentissement sur le pétrole produit précède le ralentissement sur le PIB par personne : ce n’est pas le monde qui consomme moins de pétrole à cause de la crise, mais bien le ralentissement sur la production de pétrole qui provoque la crise…

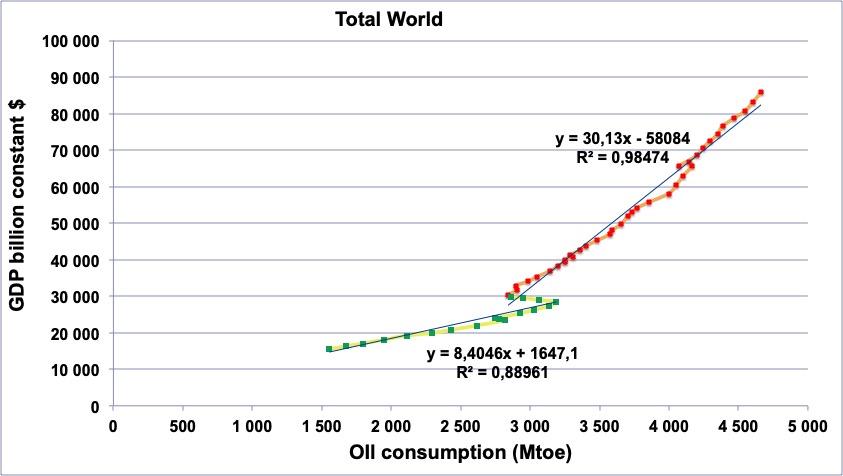

PIB mondial en dollars constants (axe vertical) en fonction de la consommation mondiale de pétrole en millions de tonnes équivalent pétrole (axe horizontal), pour les années 1965 à 2014.

Courbe verte : 1965 à 1982

Courbe rouge : 1983 à 2014.

On voit que la corrélation est aussi forte pour la période post-1982 que pour la période pré-1974 : cela confirme que l’économie mondiale n’est pas moins dépendante du pétrole, elle l’est au moins autant !

Calculs de l’auteur sur BP statistical review 2015 pour le pétrole, et World Bank 2015 pour le PIB.

Nous pouvons alors raisonnablement imaginer que l’enchaînement qui prend place est le suivant :

- quand la production de pétrole ne suit pas la demande souhaitée, le prix du pétrole augmente fortement,

- mais à cause du lien PIB= \frac{PIB} {Energie}\times{Energie}, quand il n’y a pas assez de pétrole, qui représente 40% de l’énergie finale dans le monde, il n’y a « pas assez d’énergie », et donc « pas assez de PIB »,

Dans cet enchaînement, la hausse du prix du pétrole et la récession ne sont pas directement la conséquence l’une de l’autre, mais deux conséquences économiques consécutives d’une même insuffisance d’énergie liquide.

La diffusion de la tension sur le pétrole dans l’économie relève avant tout d’un effet volume, non d’un effet prix.

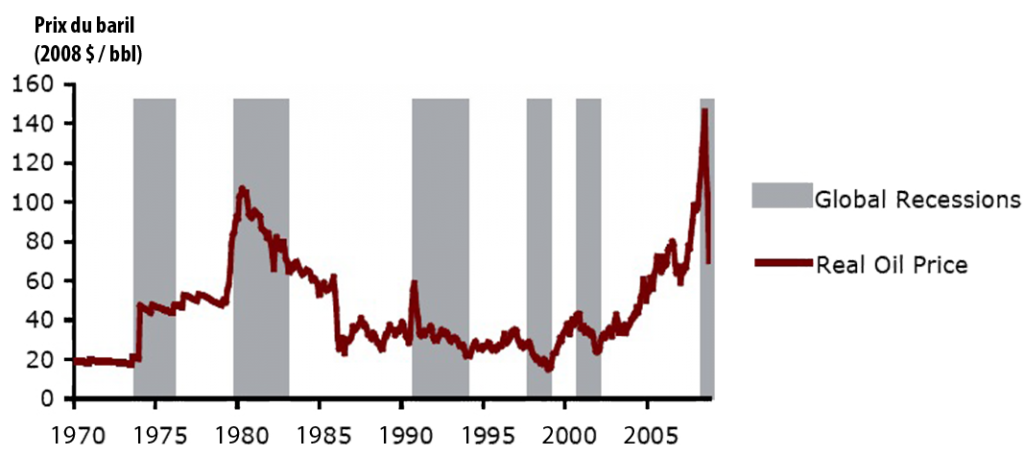

C’est la raison pour laquelle un choc pétrolier annonce toujours une récession, comme cela s’est vérifié à chaque fois depuis 1974 (graphique ci-dessous).

Evolution du prix du baril en dollars constants depuis 1970, et emplacement des ralentissements (récessions aux US) en grisé.

Source : CIBC world markets, octobre 2008.

L’énergie disponible par personne va continuer à baisser en Europe

Malgré le tropisme de la presse française pour le nucléaire et l’éolien, tous les pays d’Europe, France comprise, ont un approvisionnement énergétique (attention ! pas uniquement électrique !) qui est dominé par les énergies fossiles (pétrole, charbon, gaz). Plus précisément 60% de l’énergie européenne vient du pétrole (36%) et du gaz (23%).

Part de chaque énergie dans l’approvisionnement primaire de l’Europe (à gauche), de la France (au milieu), de l’Allemagne (à droite) en 2014.

Eolien, photovoltaïque, géothermie, biogaz, et autres énergies « nouvelles » sont toutes comprises dans « new renewables » (sauf les agrocarburants). Le bois n’est pas inclus.

Source : BP Statistical Review, 2015.

Si l’on tient compte du bois, qui fait environ 4% du primaire en France et 2% en Allemagne, France et Allemagne ont à peu près la même fraction d’énergies renouvelables dans leur mix primaire (un peu plus de 10%), nonobstant ce que raconte la presse française. Cette dernière a tendance à focaliser l’attention du lecteur français sur l’éolien et le photovoltaïque, en oubliant les barrages, pourtant premiers contributeurs d’électricité renouvelable au monde ! (et également en Europe).

Production d’énergie renouvelable dans le monde par nature, en 2014, en millions de tonnes équivalent pétrole (la consommation mondiale vaut environ 13000 avec cette unité).

Le bois représente donc 8% du total mondial, et l’hydroélectricité 6% (en équivalent primaire).

Les autres sources sont assez marginales.

Sources : diverses, 2015

L’éolien représente un peu moins de 20% de l’hydroélectricité, et le photovoltaïque 5% de ce qui est produit par les cours d’eau.

Mais revenons au pétrole, qui représente environ le tiers de l’énergie primaire consommée dans le monde, et plus de 40% de l’énergie finale. Ce pétrole mettant de 50 à 400 millions d’années pour se former, la quantité de pétrole existant dans le sous-sol a été fixée une fois pour toutes au début de la civilisation industrielle. Les mathématiques nous enseignent alors que, quand la totalité d’un stock extractible a une valeur maximale, l’extraction annuelle de ce stock ne peut rien faire d’autre que de partir de zéro, passer un jour par un maximum, et tendre ensuite vers zéro à nouveau.

Aspect général d’une courbe de production issue d’un stock donné une fois pour toutes.

L’axe des abscisses représente le temps et celui des ordonnées la production.

Il peut y avoir plusieurs bosses avant le déclin (la courbe peut donc ressembler à un dos de chameau plutôt qu’à un dos de dromadaire, voire à un dos de dragon à 5 bosses), mais un maximum absolu à un moment où à un autre puis un déclin vers zéro sont inexorables.

La quantité totale extraite – le cumul de l’extraction – correspond à la zone hachurée sous la courbe. En langage mathématique, on utilise le terme « intégrale » pour désigner cette surface. Comme on ne peut pas extraire du sol une ressource qui n’existe pas, la valeur de cette surface (cette intégrale) est au plus celle de la quantité découverte.

Cette conclusion s’applique du reste à toute ressource non renouvelable, et pas seulement au pétrole : gaz, phosphates, potasse, minerais métalliques de toute nature, eau fossile, etc, auront droit au « pic ». Les seules questions sont toujours les mêmes : celle de la date du pic (qui peut être très proche dans le temps ou très éloigné) et celle du niveau (qui peut être proche du niveau actuel de production ou très au dessus).

Ce raisonnement s’applique aussi aux découvertes, car le pétrole que l’on peut découvrir est au plus égal au pétrole contenu dans le sous-sol. Et sur ce dernier plan il est possible de vérifier que les mathématiques sont bien respectées !

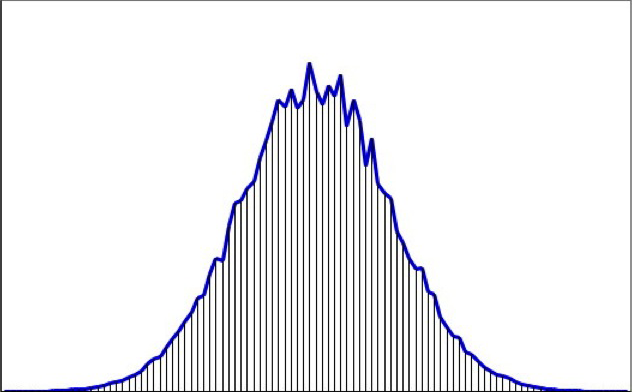

Evolution des découvertes de pétrole et de gaz récupérables (c’est une notion différente des réserves prouvées) depuis 1900.

Les valeurs sont données en milliards de barils de pétrole, ou d’équivalent pétrole pour le gaz (échelle de gauche), par tranches de 5 ans.

La courbe orange donne (échelle de droite) donne le nombre de champs découverts.

Le nom du plus grand gisement de gaz ou de pétrole découvert est indiqué pour chaque tranche de 5 ans si cela est pertinent (par exemple Burgan et Ghawar concernent le pétrole, Urengoy, North Field et South Pars du gaz).

Notons deux faits bien connu des pétroliers mais beaucoup moins du grand public :

- Cela fait 40 ans que nous sommes passés par le maximum des découvertes annuelles de gaz (et 50 ans pour le pétrole), découvertes qui déclinent depuis 1970, et sont inférieures à la production depuis les années 1980.

- Le nombre de gisements découverts chaque année est le même aujourd’hui que dans les années 60, mais pour des volumes 4 à 5 fois inférieurs (les gisements découverts sont donc 4 fois plus petits en moyenne.

Source : IHS energy, 2006

On constate facilement que les découvertes mondiales de pétrole sont passées par un maximum dans les années 1960 – il y a 50 ans déjà ! – et que celles de gaz ont culminé dans les années 1970 (les découvertes récentes au large du Brésil représentent, pour donner une idée, de l’ordre de 20 à 30 milliards de barils récupérables, et cela arrive désormais de manière exceptionnelle, alors que durant les « belles » années de l’exploration pétrolière on a découvert 30 à 40 milliards de barils par an tous les ans pendant 40 ans).

On constate aussi que le nombre de champs découverts augmente jusqu’en 1990, alors que les volumes découverts sont déjà partis à la baisse, ce qui signifie que les gisements découverts ont une taille qui diminue rapidement (ce qui n’aide pas pour les coûts de production).

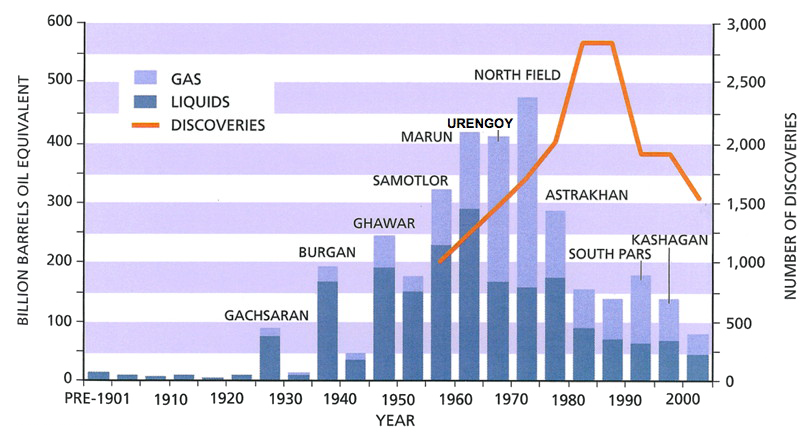

Pour la production mondiale de pétrole, il y aura donc un pic. Le décalage d’environ 50 ans entre découvertes et production au niveau mondial suggère qu’il surviendra vers 2020, en incluant dans le terme « pétrole » d’autres liquides qui n’en sont pas exactement.

Evolution de la production mondiale de liquides, en milliards de barils par an, pour des réserves ultimes d’environ 3500 milliards de barils.

La barre verticale situe 2010.

La production de pétrole stricto sensu correspond au total conventionnel + offshore + extra-lourds.

Source : « Transport energy futures: long-term oil supply trends and projections », Australian Government, Department of Infrastructure, Transport, Regional Development and Local Government, Bureau of Infrastructure, Transport and Regional Economics (BITRE), Canberra (Australie), 2009.

En parfaite cohérence avec l’évolution générale qui figure ci-dessus, on constate que la production de pétrole (pétrole conventionnel + extra-lourds et sables bitumineux + liquides de gaz) est en plateau légèrement ascendant depuis 2005 (graphique ci-dessous).

Production mondiale de pétrole, en milliers de barils par jour.

Cette production inclut tous types de pétrole (conventionnel, non conventionnel) et les liquides de gaz (qui sont probablement à l’origine de ce qu’il reste de croissance).

La hausse de la production, qui s’arrête en 2005, semble « redémarrer » en 2010, mais en fait l’essentiel de l’incrément est constitué de « liquides de gaz », molécules légères extraites avec le gaz mais comptés avec le pétrole. Le pétrole stricto-sensu (ce qui sort de terre ou d’une unité de traitement des bitumes canadiens sous forme de pétrole) ne croit plus depuis 2005.

Source : BP Statistical Review, 2015

Une production stable dans un monde où le nombre de consommateurs augmente a un effet évident : la diminution de la capacité de consommation par consommateur. Plus précisément, les pays émergents et les pays producteurs (qui sont parfois les mêmes !) augmentant leur consommation, la quantité de pétrole disponible pour les importateurs historiques baisse, et va continuer de baisser.

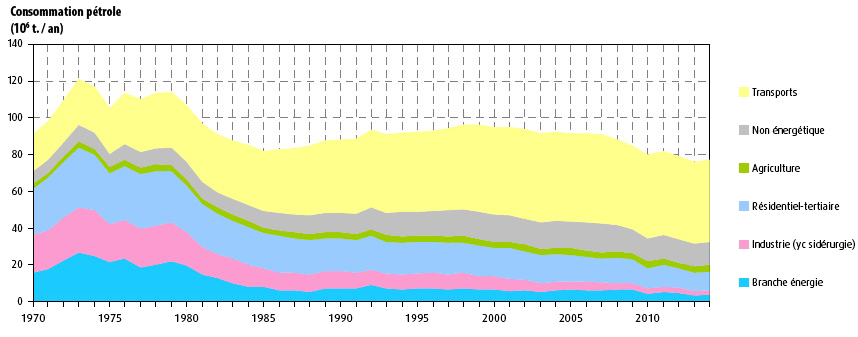

C’est le cas de la France, qui importe 99% de son pétrole : nous avons perdu presque 10% de notre or noir depuis 2000, soit environ 10 millions de tonnes par an, mais le transport a été le secteur le moins touché (pour le moment la baisse a pu être concentrée pour l’essentiel dans le chauffage et l’industrie).

Consommation de pétrole en France, en millions de tonnes par an.

La baisse depuis 2000 est bien visible, et l’accélération en 2007 aussi.

Source : SOeS, 2012.

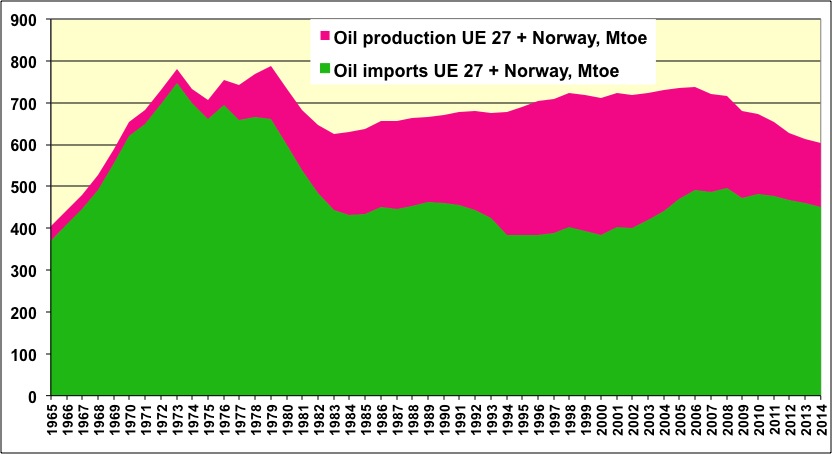

C’est aussi le cas de l’Europe dans son ensemble (graphique ci-dessous), qui dispose en 2012 de 15% de pétrole en moins qu’en 2006.

Evolution de la production domestique de pétrole de la zone Europe (Union à 27 + Norvège), en rose, et des importations de la même zone (aire verte).

On voit facilement que la production de la Mer du Nord est en déclin rapide désormais, après un maximum historique en 2000.

Les importations, elles, sont passées par un maximum historique en 1972, et viennent de passer par un maximum secondaire en 2007, comme conséquence du plafonnement de la production mondiale survenu à cette date. En conséquence de ce qui précède, la quantité totale de pétrole dont l’Europe dispose (rouge et vert additionnés) perd actuellement 2% par an en moyenne (-18% de 2006 à 2014).

Source : BP Statistical Review 2015

La production mondiale ne va plus beaucoup varier d’ici à 2020 (plus ou moins 5 ans), puis se mettre à décliner à raison de 2% par an environ (le déclin par personne sera alors de 3% à 4%, selon l’évolution démographique). Par ailleurs le déclin de la Mer du Nord va continuer à l’avenir.

Une conclusion s’impose : l’Europe, dès à présent, va avoir de moins en moins de pétrole, alors que ce dernier représente un peu moins de 40% de son approvisionnement énergétique primaire (la Grèce a la plus grande proportion avec 60%, puis viennent le Portugal, l’Espagne et l’Irlande avec 50% ; peut-être qu’il y a un lien entre ceci et cela !).

La France est à 33%, un peu en dessous de l’Allemagne et la Grande Bretagne qui sont à 36%. En Europe comme ailleurs, le pétrole alimente la quasi-totalité du transport, indispensable à une économie mondialisée.

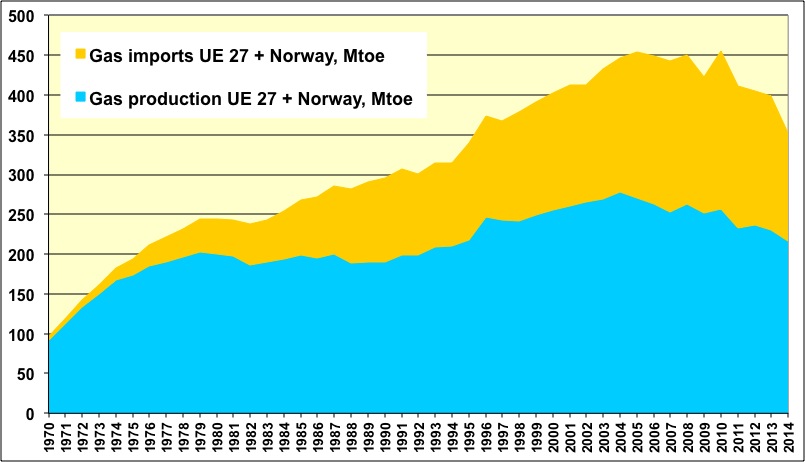

Pour le gaz, qui représente un quart de l’approvisionnement européen, il y a aussi eu une inflexion en 2005.

Consommation de gaz en Europe, en millions de tonnes équivalent pétrole par an.

La partie bleue donne la partie qui vient de la Mer du Nord, et la partie orange ce qui est importé.

On constate que depuis 2005 la Mer du Nord est en déclin, et la quantité totale de gaz à disposition de l’Europe est désormais décroissante (environ -20% depuis 2005).

Source : BP Statistical Review, 2015

Comme on le voit ci-dessus, 60% du gaz vient de la Mer du Nord, et cette dernière a entamé son déclin en 2005.

Production de gaz de l’ensemble européen, en millions de tonnes équivalent pétrole par an, discriminée par pays producteur.

Le déclin a commencé en 2005 pour la zone, essentiellement à cause de la diminution très rapide de la production britannique.

Quand la Norvège va entamer son déclin, la zone verra probablement a production diminuer de plus de 5% par an (en une décennie nous en aurons perdu la moitié).

Source : BP Statistical Review, 2015

Quand la Norvège va passer son pic de production, la Mer du Nord va perdre 5% à 10% de son gaz par an, soit 12 à 25 millions de tonnes équivalent pétrole par an. Pouvons nous compenser par des importations ? Pas si facilement que cela : le gaz est une énergie qui se transporte mal sur de longues distances (parce qu’il est gazeux !), ce qui, en termes économiques, signifie que le gaz coûte 5 à 10 fois plus cher par kWh transporté que le pétrole.

Ainsi, 65% du pétrole mondial passe une frontière entre le pays de production et le pays de consommation, alors que ce n’est le cas que pour 30% du gaz mondial. Le GNL (gaz liquéfié) ne représente que 10% de la consommation mondiale de gaz (car il demande des infrastructures très capitalistiques), et le Japon en absorbe le tiers à lui seul.

Revenons à l’Europe : en 2012 les importations de gaz russe représentent un gros 20% de la consommation européenne, soit environ 100 millions de tonnes équivalent pétrole par an (et symétriquement l’Europe consomme 15% du gaz russe, mais 60% des exportations de ce pays). Pour compenser un déclin européen de 5% à 10% par an, il faudrait que ces exportations russes vers l’Europe augmentent de 12% à 25% par an (tous les ans).

A 12% d’augmentation par an, le gaz russe exporté vers l’Europe double en 6 ans, et triple en 10 ans, représentant alors près de la moitié de la production de ce pays. Aucun spécialiste du gaz ne considère cela comme plausible. Les exportations russes sont plus ou moins stables depuis 20 ans, et le développement des nouveaux projets amène une production supplémentaire qui compense plus ou moins le déclin des champs déjà en exploitation, mais guère plus.

Evolution de la balance énergétique de la Russie depuis 1985, en millions de tonnes équivalent pétrole.

Lorsque le montant est négatif il s’agit d’exportations.

On voit que pour le pétrole il y a eu des variations importantes sur les 20 dernières années, avec un plus que doublement des exportations, mais ce n’est pas le cas pour le gaz, qui est stable à environ 150 millions de tonnes équivalent pétrole par an depuis plus de 20 ans. Rappelons que l’Europe consomme environ 500 millions de tonnes équivalent pétrole de gaz par an.

Source : BP Statistical Review, 2015

Les autres pays significatifs de l’ancien bloc soviétique, Turkménistan et Ouzbékistan, représentent à eux deux la production actuelle de la Norvège, et leur production, agrégée à celle de la Russie, ne devrait pas beaucoup augmenter.

Pouvons nous, alors, compenser avec des « gaz de schiste » ? Là aussi la réalité européenne n’est probablement pas à la hauteur des espoirs placés en elle. Aux USA, la production de gaz de schiste stricto sensu – terme impropre pour désigner des gaz de roche mère – s’élève à environ 100 millions de tonnes équivalent pétrole par an (sur une production totale de 600). Dans le même temps, la production de gaz issu de veines de charbon (il s’agit tout simplement du grisou contenu dans ce charbon, remonté en surface après fracturation de la veine) représente environ 50 millions de tonnes équivalent pétrole par an, et les gaz de réservoirs compacts (des roches-réservoir presque identiques aux gisements habituels de gaz, à ceci près que les pores ont cessé de communiquer entre eux et qu’il faut recréer de la perméabilité en fracturant depuis la surface) à peu près 200 millions de tonnes équivalent pétrole par an.

En Europe, nous n’avons pas de réservoirs compacts, et quasiment pas de veines de charbon profondes fracturables. Nous avons certes des roches mère (« shales ») en France et en Pologne, mais sans forages il est impossible de savoir quelles quantités de gaz sont éventuellement extractibles, et cela peut être significatif… comme cela peut être à peu près nul. En Pologne, après quelques forages préliminaires non conclusifs, Exxon a décidé de ne pas poursuivre l’exploration de gaz de schiste dans cette zone (juin 2012). Rappelons qu’une réserve est un volume dont l’extraction est certaine, non une évaluation hypothétique effectuée avec de simples observations de surface.

En Pologne toujours, l’Institut Géologique du pays vient de réviser fortement à la baisse une évaluation initiale de l’Energy Information Agency (Etats Unis), en la divisant par… 10 ! La valeur la plus optimiste publiée par l’Institut est désormais de quelques centaines de millions de tonnes équivalent pétrole de gaz extractible, pouvant conduire à une production annuelle de quelques % du total extractible, soit 5% de la production européenne actuelle au maximum.

Car, à supposer qu’il y ait des réserves, la production sera moins aisée que pour le gaz « ordinaire ». Les roches mère sont imperméables, et pour créer de la perméabilité il faut fracturer la roche, en installant un puits tous les 2 km pour cela. Ces puits occupent quelques hectares (avec installations annexes), qui doivent être déforestées (ou qui rendent les cultures impossibles). Il faut aussi disposer en surface d’un réseau relativement dense de gazoducs – puisqu’il y a un puits tous les quelques km – pour évacuer le gaz produit. Il faut disposer dans le pays d’une kyrielle de sociétés de forage et de services pétroliers pour forer constamment et exploiter des milliers de puits. Il faut enfin que le droit minier autorise une mise en chantier très rapide, pour permettre à toutes ces opérations de prendre place dans un court laps de temps, parce qu’un puits de gaz non conventionnel a perdu 50% de sa production au bout d’un an et 80% au bout de deux ans.

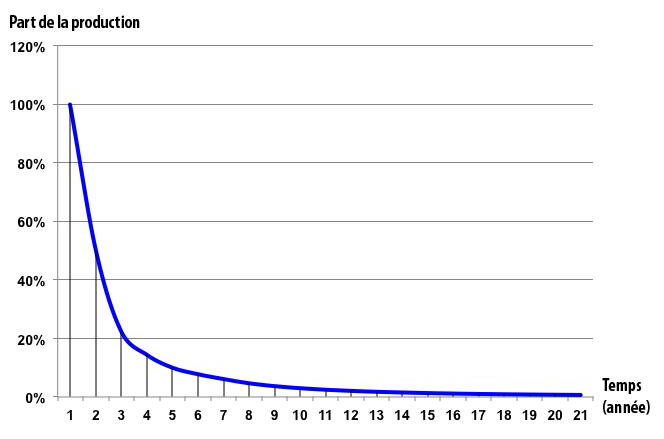

Aspect général de la production d’un puits de « tight gas » ou de « shale gas ».

L’ordonnée est graduée en % de la production de la première année d’exploitation, et l’axe horizontal porte les années d’exploitation.

On constate que dès la 3è année le débit est devenu une petite fraction du débit initial

Toutes ces conditions sont réunies aux USA, qui est historiquement un pays de petits producteurs disséminés sur le territoire, à cause du droit minier particulier de ce pays, qui rend tout propriétaire d’un terrain propriétaire de droit des ressources minières situées sous le terrain en question. De ce fait, aux USA chacun fore chez lui sans demander d’autorisation à quiconque, qu’il s’agisse de pétrole, de charbon, de gaz, ou de n’importe quoi d’autre (la seule limite est de respecter la réglementation en vigueur, par exemple environnementale).

Ce contexte n’existe pas en Europe, où, pour commencer, le droit d’exploiter une ressource minière est concédé par l’Etat, quel que soit le propriétaire du terrain à partir duquel la ressource est exploitée. Par ailleurs, le Vieux Continent ne possède pas le tissu d’industriels du forage qui existe de longue date aux USA, et qui est indispensable pour faire des trous partout à grande vitesse. De ce fait, même si nous estimons compatible avec la limitation des émissions de gaz à effet de serre d’exploiter d’éventuels gaz non conventionnels en Europe, la montée en puissance sera (très) lente : ces gaz permettraient plus de limiter la vitesse du déclin que d’empêcher ce dernier, avec une production annuelle qui aura du mal à dépasser – pour l’ensemble de l’Europe – quelques dizaines de millions de tonnes équivalent pétrole par an au bout d’une ou deux décennies.

Le plus probable est donc que le pic de production de la Norvège va marquer le début d’un déclin accéléré de l’approvisionnement de gaz en Europe (au niveau mondial il devrait y avoir le début d’un très long plateau vers 2020). Si en plus l’Allemagne utilise une partie de ce gaz résiduel pour remplacer son nucléaire, comme elle en a l’intention pour le moment –

(en juin 2011 Angela Merkel a déclaré : « If we want to exit nuclear energy and enter renewable energy, for the transition time we need fossil power plants. (…) At least 10, more likely 20 gigawatts [of fossil capacity] need to be built in the coming 10 years »)

– cela ne fera que contracter encore plus vite les autres consommations de gaz (dont celles des centrales électriques existantes).

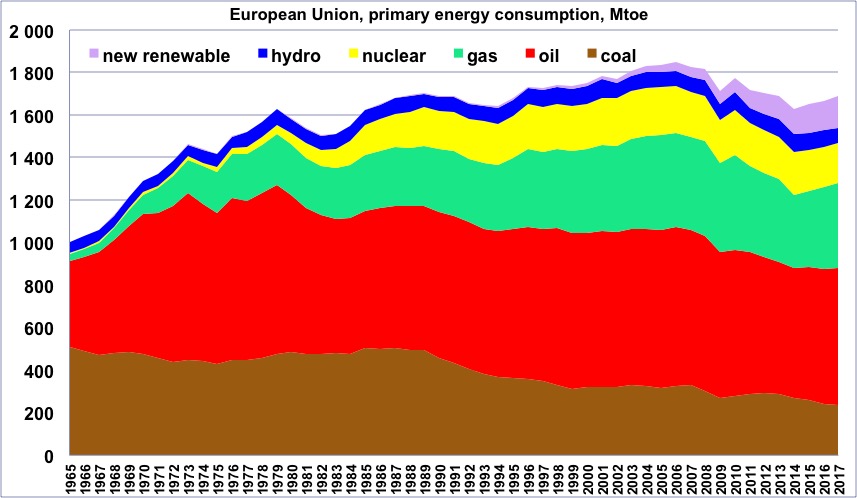

Tout cela n’est pas pour un futur lointain : la disponibilité en pétrole et de gaz a déjà commencé à baisser en Europe, comme nous l’avons vu ci-dessus. Même en tenant compte de la montée en puissance des « nouvelles renouvelables », l’approvisionnement énergétique européen global a baissé de 8% de 2006 à 2012 (graphique ci-dessous).

Consommation d’énergie primaire en Europe, hors bois, en millions de tonnes équivalent pétrole par an, avec la part de chaque énergie.

« new renewable » = géothermie, éolien, solaire, biogaz, déchets, etc ; en clair toutes les renouvelables sauf agrocarburants (comptés avec le pétrole), bois et hydroélectricité.

Le déclin de l’approvisionnement européen a commencé en 2006.

Source BP Statistical Review, 2015

Comme cette contraction est subie et non gérée, à cause du lien exposé ci-dessus entre PIB et énergie, le PIB européen est resté constant de 2007 à 2013, nonobstant tous les discours sur les renouvelables qui doivent compenser, et nonobstant toutes les promesses de croissance qui reviennent à la mode !

Le lien énergie-économie signifie au mieux un PIB constant pour les 5 ans à venir en France et en Europe

En prolongation tendancielle, l’évolution évoquée ci-dessus pour l’énergie va donc continuer : l’approvisionnement pétrole+gaz va baisser, et comme il représente les 2/3 de l’approvisionnement énergétique global, ce dernier va aussi baisser (compenser 1 pour 1 avec des renouvelables demanderait un taux de croissance qui est hors de portée). A supposer que l’on puisse conserver le progrès technique spontané en pareil cas (ce qui n’est pas certain : ce progrès demande des investissements qui deviennent justement ralentis en période de récession), cette baisse va se traduire par, au mieux, une stagnation du PIB, et plus probablement une évolution négative du PIB européen (et français) dans les 5 ans qui viennent.

En France, une croissance nulle plutôt que celle qui sous-tend le programme de François Hollande (qui a basé ses engagements sur une croissance cumulée de l’ordre de 10% sur la période 2012-2017, voir p. 40 de « mes engagements pour la France« , François Hollande, janvier 2012), c’est 100 milliards de moins de recettes fiscales et sociales. Comme dans ce genre de contexte les dépenses augmentent (chômage, aide sociale, etc), on peut envisager 150 à 200 milliards de « trou » sur 5 ans par rapport aux prévisions basées sur une croissance revenue à 2% par an.

Nous pouvons illustrer ce problème avec un autre calcul : en France, nous utilisons actuellement 1 kWh d’énergie finale pour obtenir un euro de PIB : en 2010, le PIB français a été de 1900 milliards d’euros, et la consommation d’énergie finale d’un peu plus de 1800 milliards de kWh (toutes énergies confondues). Si une tonne de pétrole devient indisponible, alors que la France « voudrait » la consommer, cela signifie que nous sommes privés d’environ 11 600 kWh de contenu énergétique (celui d’une tonne de pétrole), et donc, toutes choses égales par ailleurs, nous ne pourrons plus produire environ 10 000 euros de PIB.

En fait l’asservissement au pétrole est plus fort encore, et il faut multiplier ce chiffre par deux ou trois. En pratique, cela signifie que si nous avons une baisse de 2% par an du pétrole disponible en France, soit 1,5 millions de tonnes de pétrole en moins chaque année, sans mesures d’adaptation draconiennes cela engendre 30 à 40 milliards d’euros de PIB en moins. C’est une illustration de ce que signifie une « décarbonisation involontaire », laquelle a commencé à se produire depuis 2005, faute d’avoir choisi une voie volontaire avant. Et plus nous attendrons pour décarboner massivement l’économie de manière volontaire, et plus la récession en sortie sera sévère.

Quelques mesures incontournables pour mettre en œuvre la » transition » et quelques réflexions associées

Les points évoqués ci-dessus amènent votre humble serviteur aux considérations suivantes :

- Aucune transition énergétique d’un pays européen ne peut exclure une baisse rapide des combustibles fossiles. Soit nous provoquons délibérément cette baisse, en limitant la récession associée (que nous aurons de toutes façons sous une forme ou sous une autre), soit nous la subissons avec des chocs et des récessions plus amples,

- Cette transition énergétique va démarrer dans une Europe sans croissance, et le plus probable est qu’elle sera en légère récession structurelle. Avoir besoin de la croissance pour nos plans pour la transition signifie que les plans ne fonctionneront pas, et qu’il se passera autre chose – de bien plus désagréable – que ce qui est planifié,

- En période de récession les capitaux seront de plus en plus difficiles à trouver :

Evolution depuis 1970 de la formation de capital en France, exprimée en % du PIB.

Le pourcentage d’une année donnée correspond donc au montant des investissements effectués par les agents économiques (entreprises, administrations…) en % du PIB.

Ce que l’on constate facilement, c’est que les années qui suivent les chocs pétroliers (1973, 1979, 1990, 2000, 2007) sont des années de baisse des investissements, et cette baisse est d’autant plus forte que le choc a été important.

On constate aussi que depuis les chocs pétroliers (début des années 1980) ce taux est plus bas que pendant la fin des Trente Glorieuses : cela signifie que, dans un contexte de récessions répétées, il est plus difficile de trouver l’argent nécessaire aux investissements qui sont précisément nécessaires pour éviter de prendre des chocs !

En Chine, ce taux est de quasiment 50% : cela signifie que le produit d’une heure de travail sur deux est affecté à des investissements (contre une sur 5 en France).

Source : World Bank, 2014

- Comme les capitaux seront de plus en plus difficiles à trouver, il faut maximiser l’efficacité « fossile évité » par euro investi : il faut donc privilégier les mesures qui demandent le moins de capital initial par kWh de pétrole ou de gaz évité (ce qui revient à minimiser le coût à la tonne de CO2 évitée). Une analyse préalable conduite sur ces bases devrait précéder n’importe quel projet d’infrastructure, n’importe quelle mesure d’aménagement du territoire, n’importe quelle politique industrielle, n’importe quelle mesure réglementaire sur les bâtiments ou les voitures, n’importe quelle mesure fiscale ou de subvention impactant la consommation d’énergie, et même n’importe quel plan concernant l’enseignement supérieur ou la recherche (inutile de promouvoir des métiers qui sont directement ou indirectement demandeurs de pétrole en quantités croissantes !)

- Tout argent mis dans les énergies renouvelables pour remplacer de l’énergie nucléaire est sans effet pour diminuer la dépendance aux combustibles fossiles, et donc sans effet pour éviter les récessions futures liées aux chocs pétroliers futurs. En effet, en période de capitaux rares, donner la priorité à des investissements dans les renouvelables électriques en France pour remplacer du nucléaire engendre, par effet d’éviction, un assèchement sur les investissements nécessaires « ailleurs » pour se débarrasser du pétrole et du gaz (importés), et renforce donc les troubles économiques à venir. Ces investissements visant à remplacer nucléaire par renouvelables sont également sans effet pour diminuer les émissions de CO2, et donc sans effet pour éviter de contribuer à la déstabilisation accélérée du système climatique dont l’Europe souffrira aussi. En Allemagne, la politique choisie est même de négliger la lutte contre le changement climatique au profit de la lutte contre le nucléaire (puisque l’essentiel du nucléaire va être remplacé par des centrales à gaz et à charbon, de l’aveu même des dirigeants allemands), ce qui ne se justifie ni sur le plan environnemental ou sanitaire (le charbon est considérablement plus nocif, à tous points de vue, que le nucléaire, et c’est encore vrai pour le gaz), ni sur le plan de l’utilisation des capitaux disponibles.

- Dans cette « transition », la première priorité est de « sortir » gaz et fioul du chauffage des bâtiments pour les remplacer par de l’isolation, des pompes à chaleur alimentées à l’électricité nucléaire, et de la biomasse (en direct ou via réseaux de chaleur). Le chauffage au gaz et au fioul représente environ 20% de la consommation d’énergie finale du pays, 15 milliards d’euros d’importations annuelles de pétrole et de gaz, et environ 20% des émissions de gaz à effet de serre du pays. On peut aussi tester la cogénération nucléaire (le refroidissement des réacteurs sert à fournir de l’eau chaude ou tiède aux villes les plus proches, pour alimenter pompes à chaleur ou réseaux de chaleur ; cette solution est déjà utilisée dans quelques villes au monde). L’arbitrage entre chaque élément de cette mesure (isolation et mode de chauffage différent) dépend du type de bâtiment et de ses performances initiales, ainsi que du prix futur de l’énergieAvec 33 millions de logements en France, et 90 m² par logement, nous avons environ 3 milliards de m² construits pour nous loger, auxquels il faut rajouter 50% de bâtiments autres (bureaux, commerces, écoles et hôpitaux, etc). Reconstruire ou rénover 80% de ce parc – le reste devra probablement être abandonné – suppose donc de mobiliser de 1500 à 3000 milliards d’euros, selon la nature du programme. L’ensemble ne serait pas investi dans la seule rénovation, mais aussi, pour une large part, dans l’augmentation des capacités électriques.Pour fixer les idées, un chauffage « tout pompe à chaleur » en France avec un parc rénové (consommation moyenne diminuée de moitié, pas d’accroissement des m²) demanderait environ 100 TWh électriques supplémentaires, dans un pays qui en consomme actuellement 450 TWh. Avec de l’isolation on peut diminuer la consommation finale de 700 à 300 TWh, et une bonne pompe à chaleur fournit 3 kWh de chaleur pour 1 kWh électrique consommé. 100 TWh en nucléaire cela fait 12 à 15 GW installés si cette électricité est produite en base (de manière identique toute l’année). Si cette électricité doit être produite sur une plage de temps plus courte qu’une année, parce que l’essentiel est du chauffage l’hiver (mais cela dépend de l’utilisation du parc par ailleurs), il faut augmenter la puissance installée en conséquence. Avec de l’éolien stocké (facteur de charge 4 à 6 fois plus faible que celui du nucléaire) il faut de 50 à 100 GW installés, et en photovoltaïque 100 à 200 GW installés ; voir annexe ci-dessous pour comprendre cette équivalence. Bien entendu, si une partie du chauffage est fait à la biomasse – via des poêles ou des réseaux de chaleur – il faut moins d’électricité.

- La deuxième priorité est de décarboner l’industrie lourde (productrice de matériaux de base : ciment, acier, chimie, métallurgie des non ferreux, papier-carton). Pour cela il faut imposer de fortes contraintes d’efficacité énergétique, fournir de l’électricité décarbonée à un prix garanti et pas trop élevé, développer la capture et séquestration du CO2 (au moins pour l’acier et le ciment), et enfin de mettre en œuvre une taxe carbone aux frontières pour protéger l’Europe de la concurrence « carbonique » déloyale. Si nous ne le faisons pas, comme ces industries sont actuellement dépendantes des combustibles fossiles et électro-intensives, elle partiront ailleurs, là où il restera du gaz et du charbon pas chers (ces deux énergies voyagent mal). Sans industrie lourde sur place, et en période de contraction du pétrole (donc des transports), nous aurons ensuite du mal à conserver une industrie manufacturière « locale » et les produits qui en viennent. Cette décarbonisation passe par l’électrification des processus (remplacement des fours à gaz par des fours électriques par exemple) tout en fournissant cette électricité par du nucléaire ou du charbon avec séquestration (pour la Pologne et l’Allemagne). Cela passe aussi par l’augmentation massive du recyclage et la « circularisation » de l’économie.Pour électrifier ces processus industriels, qui consomment actuellement 300 TWh d’énergie fossile par an en France (du gaz pour moitié), il faudrait, après économies d’énergie portant sur le tiers (à la louche, je n’ai pas fait de calculs précis !), environ 200 à 250 TWh électriques supplémentaires, soit 30 GW électriques supplémentaires, ou 100 à 150 milliards d’euros d’investissements en nucléaire (l’ordre de grandeur est le même si une partie reste au charbon ou gaz avec capture et séquestration).Une partie des investissements peut être effectuée par le secteur industriel, à condition de lui fournir un cadre stabilisé par le biais de la fiscalité – taxe carbone ou quotas payants avec un prix de réserve en cas d’enchères – et de la réglementation, et de le protéger contre la concurrence non réglementée en traitant la taxation aux frontières comme une TVA.

- La troisième priorité est de diminuer aussi vite que possible la consommation (et donc la taille et la puissance) des véhicules à pétrole vendus, pour conserver une mobilité en période de baisse de l’approvisionnement pétrolier. L’émergence du véhicule électrique est un objectif de plus long terme, qui prendra des décennies, et passera ici aussi par l’augmentation du nucléaire, car pour augmenter la fourniture d’électricité sans carbone de 100 ou 200 TWh pour pas trop cher c’est la principale marge de manœuvre. Le remplacement du parc de véhicules existants, en France, par des véhicules qui consomment 4 fois moins nécessite de 300 à 600 milliards d’euros de capital. A plus long terme il est indispensable de revoir la totalité de l’urbanisme étalé (probablement pour en supprimer une partie) créé à l’époque de l’énergie abondante et pas chère.Pour électrifier « un jour » tout le parc routier en France, qui consomme aujourd’hui 550 TWh de produits pétroliers, à puissance et kilométrages constants il faudrait environ 200 TWh électriques supplémentaires (l’efficacité du moteur électrique est très supérieure), si nous arrivons à résoudre les problèmes de stockage. En diminuant la puissance des véhicules on peut bien évidemment se contenter de moins.

- Même si nous n’avons plus de croissance, décarboner l’économie française suppose donc de disposer d’environ 500 TWh électriques « sans carbone » en plus dans l’approvisionnement annuel, et cela après avoir diminué, par des efforts d’économie d’énergie, cet approvisionnement de 700 à 800 TWh finaux (économies + électricité sans carbone permettent donc de substituer 1300 TWH fossiles). Côté offre, avec du nucléaire cela représente environ 300 milliards d’euros (ou un doublement du parc), sans compter le réseau ou le stockage. Avec de l’éolien stocké, cela représente environ 2.000 milliards ; avec du photovoltaïque stocké 10.000 milliards d’euros (dans les deux derniers cas de figure la gestion de l’intermittence coûte bien plus cher que la production brute). Nombre de renouvelables autres (biogaz, méthanation, etc), sont dans les mêmes ordres ou encore plus chères. Rappelons que ces investissements devront être maintenus alors que nous traverserons périodiquement des crises et des récessions.

- Dans tous les cas de figure cette « transition » suppose de mobiliser des milliers de milliards d’euros en quelques décennies, soit de 50 à 150 milliards d’euros par an (le PIB français est d’un peu moins de 2000 milliards d’euros par an). Si nous prenons un rendement du capital investi de 2% à 4% par an, ce qui est acceptable pour un opérateur public mais rarement pour un acteur privé – a fortiori coté en bourse – on peut justifier d’investir 1500 à 3000 milliards d’euros pour économiser 60 milliards d’euros d’importations de pétrole et de gaz par an. Avec un souhait de rendement du capital investi de 10% par an, on ne peut investir que 600 milliards pour régler le même problème. Avec les chiffres ci-dessus, nous voyons facilement que les investissements privés spontanés ne suffiront pas pour financer la transition énergétique à la bonne vitesse (supprimer l’essentiel des combustibles fossiles en 40 ans).

- Il faut donc que l’essentiel des investissements vienne d’acteurs publics. Mais le budget public étant déjà exsangue, il n’y a que deux moyens envisageables pour amener les capitaux nécessaire : la création monétaire dédiée, via le financement par la BCE de banques publiques (ou privées avec une séparation très stricte des activités concernées du reste) ou la mobilisation de l’épargne (qui, en France, est de 4000 milliards d’euros en liquide ou semi-liquide et 8000 milliards d’euros en immobilier).

- à défaut de financer la « bonne » transition, nous aurons l’effondrement économique, et absolument pas la matérialisation des promesses de campagne (la physique reste plus forte que les discours des candidats). La promesse du retour de la croissance « normale », actuellement mise en avant par François Hollande, est irresponsable, et conduira une fois de plus à la montée de Marine Le Pen quand la population verra qu’elle ne se matérialise pas.

- Il faut comprendre comment réenchanter un avenir sans croissance économique. Cela mériterait un peu plus de jus de cerveau qu’aujourd’hui !

- Plus nous prendrons tôt le virage de la décarbonisation massive, plus nous augmenterons nos chances d’exporter des solutions ailleurs, puisque nous augmentons nos chances de les trouver (ou de trouver comment les produire économiquement) avant tout le monde.

Annexe : quelques ordres de grandeur pour les énergies électriques décarbonées

L’électricité peut s’obtenir avec des moyens de production divers, qui ne sont égaux ni en durée de vie (de 20 à 60 ans selon le type de dispositif), ni en nombre d’heures de fonctionnement dans l’année (de 1000 à 8000 selon le type de centrale), ni en coût du kW installé (de 500 à 4000). Le tableau ci-dessous ramène le coût en capital d’un kWh électrique selon le type de production (hors actualisation), pour la France. Comme pour chaque mode les valeurs varient dans une fourchette, j’ai pris une valeur médiane (pour le PV, en particulier, les coûts descendent rapidement, donc se pose la question de savoir si je mets le coût le plus bas pour une installation neuve ou le coût moyen constaté pour le parc installé). Dans tous les cas de figure une règle de trois suffit pour obtenir le « bon » résultat si on met une valeur différente pour le capital initial.

| Charbon | Gaz | Hydro | Nucléaire | Eolien onshore | Eolien offshore | Photovoltaïque | |

|---|---|---|---|---|---|---|---|

| € par kW installé | 1 500 | 800 | 3 000t | 4 000 | 1 000t | 3 000 | 3 000 |

| Heures de fonctionnement "pleine puissance" dans l'année | 8 000t | 6 000 | 4 000 | 8 000 | 1 800 | 3 000 | 1 000 |

| € par kW installé réellement productif | 1 643 | 1 168 | 6 570 | 4 380 | 4 867 | 8 760 | 26 280 |

| Durée de vie | 40 | 30 | 100 | 60 | 20 | 20 | 25 |

| kWh produits par kW installé (sur la durée de vie) | 320 000 | 180 000 | 400 000 | 480 000 | 36 000 | 60 000 | 25 000 |

| Centimes d’€ de capital par kWh produit sur la durée de vie (sans frais financiers) | 0,5 | 0,4 | 0,8 | 0,8 | 2,8 | 5,0 | 12 |

Ces valeurs sont hors stockage pour les énergies intermittentes et fatales (solaire, éolien). Le coût de cette intermittence induite est pour le moment à la charge des autres producteurs (ou des consommateurs en cas d’effacement). Le mettre à la charge du producteur reviendrait à rajouter un « coût de stockage » qui pourrait doubler, voire tripler, l’investissement dans le seul dispositif de production. Ce que dit ce tableau, c’est que :

- le mode de production électrique qui demande le plus petit investissement initial par kWh produit est le gaz, raison pour laquelle ce type de centrale est largement construit dans un système électrique « libéralisé », bien qu’il émette du CO2 et dépende du gaz dont la disponibilité future va baisser en Europe dans pas très longtemps (voir ci-dessus). Juste après vient le charbon, qui demande moins d’investissements initiaux que le nucléaire par kWh produit, mais émet 100 fois plus de CO2, et dépend aussi du charbon importé (l’Europe importe la moitié de son charbon).

- par contre, quand on passe du nucléaire à l’éolien, il faut multiplier les investissements par 3 à 4 (hors actualisation, et hors coût de stockage) pour obtenir la même quantité d’électricité. Pour passer du nucléaire au photovoltaïque il faut multiplier l’investissement par 15, hors coût de stockage (avec stockage cela serait par 40 à 60). Tous les opposants au nucléaire qui lui reprochent son coût devraient donc être encore plus opposés à l’éolien et au photovoltaïque ! Car si nous n’avons pas l’argent pour renouveler le nucléaire, on se demande bien où nous trouverons 5 à 10 fois cet argent pour faire des éoliennes à la place avec des récessions à répétition…