Cette page est partie d’un jeu, qui consiste à arrondir ses fins de mois en pariant avec « quelqu’un qui ne sait pas » qu’il ne parviendra jamais à trouver qui est l’auteur d’une des citations recopiées ci-dessous, tellement c’est inattendu pour l’individu qui s’exprime. Mais comme il n’y a pas que l’argent dans la vie, ce petit jeu a aussi des vertus pédagogiques majeures, car il permet de faire comprendre mieux que de longs discours que la contrainte carbone est devenue un sujet très sérieux et dont la prise en compte effective aujourd’hui est en complet décalage avec la réalité de la menace.

Je vous propose donc ci-dessous un pot pourri de telles citations « inattendues », et comme je suis soucieux de prouver ce que j’avance, j’ai systématiquement mis en téléchargement les documents dans lesquels vous pourrez vérifier, si vous avez quelques heures à perdre, que les citations y figurent bien. Ce qui est dit est dit, mais ce qui est écrit est quand même bien plus engageant !

UNSCEAR

L’UNSCEAR – United Nations Scientific Committee on the Effects of Atomic Radiation – est une agence des Nations Unies, « filiale » du Programme des Nations Unies pour l’Environnement (et qui travaille en lien étroit avec l’Organisation Mondiale de la Santé, autre agence onusienne) qui a pour mandat d’évaluer l’impact des rayonnement ionisants (« la radioactivité ») sur l’environnement et la santé. Cette agence a été fondée en 1955 (le GIEC a été créé en 1988).

Son statut (une agence onusienne, placée sous l’égide du Programme des Nations Unies pour l’Environnement), son mandat (proposer une synthèse de la littérature scientifique du domaine concerné) et sa manière d’y parvenir (confier la rédaction des rapports à des chercheurs compétents, avec un processus de relectures successives très fouillé) sont exactement identiques à ce qui se passe pour le GIEC en matière de climat.

De ce fait, toute personne qui considère que les rapports du GIEC font foi en matière de climat doit considérer, parce que le statut, le mandat et les processus en place sont les mêmes, que l’UNSCEAR fait foi en matière de radioactivité. Comme pour le GIEC, chaque mot compte dans les rapports – volumineux – fournis ; comme pour le GIEC « il n’est pas possible de discerner » ne signifie pas « il n’y a rien » mais pas plus « il y a quelque chose », et comme pour le GIEC les militants en tiennent compte ou pas en fonction de leurs croyances préétablies bien plus qu’en fonction de leur amour pour la science !

Je vous propose deux phrases clé issues du dernier rapport (avril 2014) qui parle donc de Fukushima :

“The doses to the general public, both those incurred during the first year and estimated for their lifetimes, are generally low or very low. No discernible increased incidence of radiation-related health effects are expected among exposed members of the public or their descendants.”

« Le surplus de radiations relâché dans l’environnement après l’accident de Fukushima n’aura pas de conséquence sanitaire discernable sur la population. Un peu plus loin le même document dit que moins de 20 travailleurs sur le site ont reçu une exposition justifiant un suivi médical ensuite ».

(et l’irradiation reçue par ces individus ne va pas les faire tous mourir, loin de là !).

En ce qui concerne l’environnement, voici deux conclusions :

“Exposures of both marine and terrestrial non-human biota following the accident were, in general, too low for acute effects to be observed.”

« Aucun effet immédiat n’a été observé à cause du surplus de radioactivité, tout simplement parce que cette dernière n’est pas montée à des niveaux très élevés. »

“Any radiation effects would be restricted to a limited area where the deposition of radioactive material was greatest; beyond that area, the potential for effects on biota is insignificant.”

« S’il y a eu quoi que ce soit comme impact [sous entendu de long terme] sur l’environnement à cause de la radioactivité, ce sera en tout état de cause limité à une petite zone. »

Comme il n’y a pas eu d’effets immédiats (alors qu’à Tchernobyl les arbres avaient roussi près de la centrale après l’accident) il est permis de penser que les conséquences sur l’environnement seront inférieures à celles de Tchernobyl, où elles ont été minimes (et si l’on inclut l’évacuation des hommes, en fait très bénéfiques pour la vie sauvage…).

Bref, inutile de penser que Fukushima aura des conséquences sanitaires ou environnementales discernables à cause de la radioactivité. Le bilan est avant tout celui du tsunami, pas avant tout celui de la centrale nucléaire. Le fait que l’essentiel des médias français ait laissé croire l’inverse tient au fonctionnement des médias, non à la réalité des faits.

International Energy Agency

World energy outlook, 1998 edition

“Our analysis of of the current evidence suggests that world oil production from conventional sources could peak during the period 2010 to 2020.”

Le reste du rapport vaut évidemment son pesant de cacahuètes, puisqu’il « prévoyait » des tas de choses pour 2010 qui sont très intéressantes à comparer à ce qui s’est passé « pour de vrai » ! Le lecteur verra en particulier que ce genre de travail répugne par construction à envisager autre chose qu’un avenir rose, ce qui devrait rendre plus que circonspect sur les éditions récentes de ce travail, qui ont pris un complet contre-pied de ce qui a été annoncé dans le rapport 1998…

Richard Ward (Chief Executing Officer, LLoyd’s)

Préface au Lloyd’s 360° risk insight, juillet 2010

“What [this report] outlines (…) is that we have entered a period of deep uncertainty in how we will source energy for power, heat and mobility, and how much we will have to pay for it.”

“The current generation of business leaders – and their successors – are going to have to find a new energy paradigm. As the report makes clear, we can expect dramatic changes: prices are likely to rise, with some commentators suggesting oil may reach $200 a barrel; regulations on carbon emissions will intensify; and reputations will be won or lost as the public demands that businesses reduce their environmental footprint.”

“Traditional models that focus on annual profits and, at best, medium term strategies may struggle. (…) Energy security requires a long term view and it is the companies who grasp this who will trade on into the second half of this century.”

Dans le rapport en question, on peut lire :

“Modern society has been built on the back of access to relatively cheap, combustible, carbon-based energy sources. Three factors render that model outdated: surging energy consumption in emerging economies, multiple constraints on conventional fuel production and international recognition that continuing to release carbon dioxide into the atmosphere will cause climate chaos”

“We are heading towards a global oil supply crunch and price spike”

“The lack of binding policy commitments inhibits investor confidence. Governments will play a crucial role in setting policy and incentives that will create the right investment conditions, and businesses can encourage and work with governments to do this.”

[NDR : pour ceux qui ne savent pas lire couramment le « entre les lignes », cela ne dit rien d’autre que les milieux économiques doivent, dans leur propre intérêt, demander urgemment aux gouvernements de mettre en place des régulations qui ne soient pas indolores sur les émissions de gaz à effet de serre.]

“Companies which are able to plan for and take advantage of this new energy reality will increase both their resilience and competitiveness. Failure to do so could lead to expensive and potentially catastrophic consequences (…) Businesses must address the impact of energy and carbon constraints (…) throughout their supply chains.”

Patrick Artus (Directeur de la Recherche et des Études économiques de Natixis)

Flash Economie, 16 mars 2010

“Il est extrêmement probable que le prix du pétrole sera très élevé à partir du milieu des années 2010.”

“Il reste quelques années pour réduire le plus possible la dépendance au pétrole des économies, ce qui peut impliquer : une taxation élevée du CO2, sans exceptions (transports, pêche…) de manière à favoriser les évolutions technologiques (…)”

Rex W. Tillerson, Chairman and CEO, Exxon Mobil Corporation

Discours au Woodrow Wilson International Center for Scholars, January 8, 2009

“There is another policy option that should be considered, and that is a carbon tax. As a businessman it is hard to speak favorably about any new tax. But a carbon tax strikes me as a more direct, a more transparent and a more effective approach.”

“A carbon tax is also the most efficient means of reflecting the cost of carbon in all economic decisions – from investments made by companies to fuel their requirements to the product choices made by consumers.”

“A carbon tax may be better suited for setting a uniform standard to hold all nations accountable (…) Given the global nature of the challenge, and the fact that the economic growth in developing economies will account for a significant portion of future greenhouse-gas emission increases, policy options must encourage and support global engagement.”

Shell Energy scenarios to 2050

Shell energy scenarios to 2050, décembre 2008

Extraits du scénario « Scramble », qui est le scénario « business as usual » :

“National governments, the principal actors in Scramble, focus their energy policies on supply levers because curbing the growth of energy demand – and hence economic growth – is simply too unpopular for politicians to undertake.”

“In Scramble, major resource holders are increasingly the rule makers rather than the rule takers. They use their growing prominence in the world to influence international policies”

“In Scramble, a typical three-step pattern begins to emerge: first, nations deal with signs of tightening supply by a flight into coal and heavier hydrocarbons and biofuels ; then, when the growth in coal, oil and gas can no longer be maintained, an overall supply crisis occurs ; and finally, governments react with draconian measures – such as steep and sudden domestic price rises or severe restrictions on personal mobility with accompanying disruptions in value chains and significant economic dislocations. By 2020, the repetition of this volatile three-step pattern in many areas of the energy economy results in a temporary global economic slowdown.”

“The focus on maintaining economic growth, especially in emerging economies, leaves the climate change agenda largely disregarded. (…) The emerging economic pressures of energy supply and demand tensions make it even more difficult for politicians to act until they are forced to, despite their ongoing rhetoric of concern.(…) Eventually, this lack of action creates fertile conditions for politically opportunistic blame for extreme weather events and supply crunches – and triggers knee-jerk, politically-driven responses. These are not only late, but often too small to make a difference on the demand side.”

“By 2030, healthy economic growth is restored, with particular vibrancy in the new energy sector that has received a massive stimulus to innovation through this difficult period (…) But the restoration of economic growth means that vigorous energy consumption resumes with its accompanying rebound in CO2 emissions – and concentrations are already high.”

“An increasing fraction of economic activity and innovation is ultimately directed towards preparing for the impact of climate change. Having avoided some hard choices early on, nations now recognise they are likely to face expensive consequences beyond 2050.”

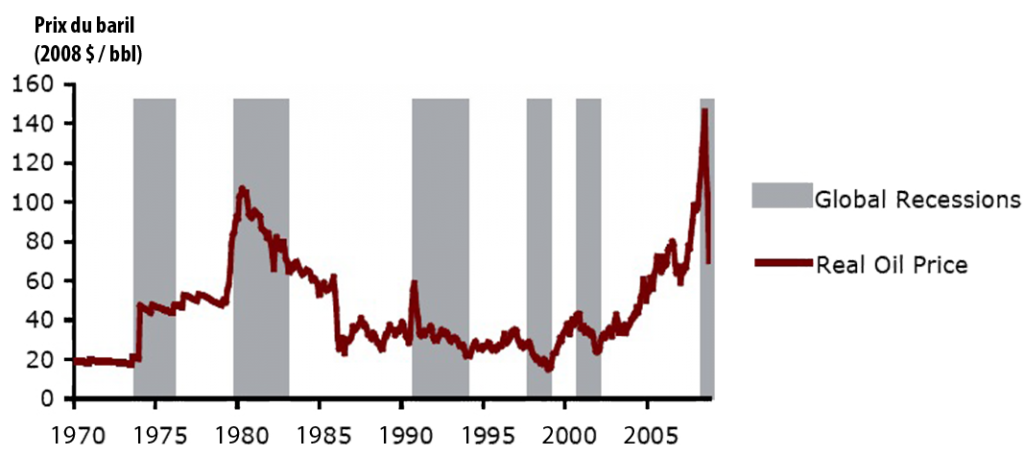

Jeff Rubin and Peter Buchanan, CIBC World Markets

What’s the Real Cause of the Global Recession ? Octobre 2008

“Four of the last five global recessions were preceded by [an oil shock]. Yet the recent spike in oil prices doesn’t seem to get any credit for what’s happening to the world economy now. That’s odd because it should.”

Evolution du prix du baril en dollars constants depuis 1970, et emplacement des ralentissements (récessions aux US) en grisé.

Claude Mandil, ancien directeur de l’Agence Internationale de l’Energie

Rapport rendu au Premier Ministre en avril 2008

“De fait les perspectives dans ce domaine sont très préoccupantes pour le pétrole et le gaz. La sécurité à long terme de l’approvisionnement mondial en pétrole n’est pas assurée.”

“Bien que les ressources géologiques soient sans doute plus importantes que ne le prétendent les pessimistes, il est de plus en plus communément admis que la production mondiale aura du mal à dépasser les 100 millions de barils par jour (contre 87 aujourd’hui) alors que la prolongation des besoins tendanciels conduit à une demande d’environ 120 mb/j en 2030 (AIE, World Energy Outlook). Le risque existe donc que le monde connaisse une crise pétrolière très sérieuse au cours de la prochaine décennie, avec des prix extrêmement élevés.”

Yves Bamberger (directeur de la R&D d’EDF) et Bernard Rogeaux (conseiller de la R&D EDF)

Revue de l’Energie, janvier-février 2007

“l’économétrie sur le passé est de peu de secours dans la prospective à long terme dans des contextes radicalement différents.”

“(…) la situation énergétique mondiale est porteuse de risques considérables, même si sont développées dans les prochaines années les politiques énergétiques tendanciellement vertueuses actuellement préconisées. Ces politiques ne permettront pas d’anticiper à temps les tensions.”

“Lorsque les tensions mondiales se concrétiseront, chaque région du monde sera dans l’obligation d’élaborer des plans d’urgence, en s’appuyant sur ses ressources propres (…) l’Europe qui ne dispose ni de réserves fossiles et fissiles, ni de l’espace nécessaire à un développement massif des ENR, sera dans une situation particulièrement fragile.”

“La question n’est donc plus de savoir si l’Europe peut encore éviter la coûteuse reconfiguration de son système énergétique, la question est plutôt de savoir à quel moment elle sera faite : soit elle commence dès maintenant, dans un contexte encore relativement stable et pacifié et alors que nous disposons encore de l’accès à des énergies abondantes et bon marché, soit elle se fera dans l’urgence alors que le pétrole aura commencé à décliner et que le monde connaîtra de graves tensions économiques et militaires.”

Marcel Boiteux (président de EDF de de 1979 à 1987)

Article publié dans Sociétal, fin 2004

“Un système généralisé d’écotaxes, lui, freine aussi la croissance, et il le fait même de façon théoriquement optimale. (…) ne vaut-il pas mieux recourir à une économie de marché qu’on s’efforcera de faire fonctionner le moins mal possible, avec des écotaxes fixées au mieux et dont les recettes seront gérées avec autant de sagacité qu’on le pourra ? Car l’autre branche de l’alternative, c’est la dictature. Même verte, elle ne rassure pas.”